" Según A.Mirtchev, el actual "mundo universalmente securitizado agrava la trampa hobbesiana, según la cual la elección a favor de acciones antagónicas avanzadas es la más racional". En un mundo así "puede ser beneficioso para un Estado actuar contra otro en un número creciente de circunstancias. ... Así que utilizan más a menudo los instrumentos que cambian las reglas y las instituciones para influir en los resultados esperados y prevenir las supuestas amenazas".

Los actuales problemas del gas en Europa no son el resultado de las acciones de Rusia, como se ha presentado en Occidente, sino que, fundamentalmente, reflejan las consecuencias directas del comienzo del fin del "largo siglo" de dominio de EE.UU. en la economía internacional. Por ello, las normas fundamentales del derecho internacional han sido desatendidas por Estados Unidos en sus intentos de disminuir la competitividad global de Rusia, la UE y China, y de proteger su cada vez más reducido nicho competitivo global. La intención de los Estados del G7 y de la UE, inspirada por EE.UU., de introducir la limitación de los precios de las exportaciones energéticas rusas representa sólo un elemento, aunque importante, de tales esfuerzos: la desestimación del principio de soberanía estatal permanente sobre los recursos naturales.

La mayoría de los problemas a los que nos enfrentamos hoy en día en el ámbito de la energía en Europa, incluso en lo que respecta al gas, desde el punto de vista de este autor, se relacionan, en primer lugar y sobre todo, con el comienzo del fin del "siglo largo" (término de G.Arrighi) del dominio de EE.UU. en la economía mundial, y en segundo lugar, con la estructura del mercado interior del gas hecha a mano que los legisladores y reguladores de la UE han estado desarrollando a través de la serie de paquetes de energía de la UE (1998, 2003, 2009) y los posteriores códigos de red (2010-2016).

La estructura artesanal del mercado interior del gas de la UE, que pone en el centro de su fijación de precios la evolución del mercado del gas en papel, acaba de desencadenar y multiplicar los efectos negativos de la actual crisis energética en la UE, que comenzó en el bloque a mediados de 2021. El déficit de electricidad renovable para el aire acondicionado en el caluroso verano de 2021 empujó al alza la demanda -y los precios- de los combustibles de reserva para las renovables, es decir, el gas y el carbón. Así que esto ocurrió mucho antes de los acontecimientos de febrero-2022.

Culpar a Rusia por no suministrar volúmenes de gas adicionales hacia finales de 2021 por encima de sus obligaciones contractuales (éstas se cumplieron en su totalidad) cuando los precios subieron significa no ver la diferencia entre "tener el derecho" y "tener la obligación". Especialmente cuando el gasoducto Nord Stream 2 estaba técnicamente disponible para entregar 55.000 millones de m3/año de gas incremental a la UE, pero se le impidió hacerlo en virtud de las sanciones ilegales (desde más allá del mandato de la ONU) de Estados Unidos que actuaban en la soberana Alemania. Véase el muy ilustrativo debate sobre estas cuestiones entre Fatih Birol, AIE, Jonathan Stern, OIES, y Alan Riley, Atlantic Council, en el Financial Times en las páginas 12, 17 y 24 de enero de 2022 [1-3].

El "largo siglo" de dominio mundial de Estados Unidos llega a su fin

Refirámonos con más detalle al primer elemento del razonamiento: a las consecuencias del próximo (e incluso actual) fin del "largo siglo" de dominio estadounidense en la economía mundial. Este último se ha basado en el dominio de EE.UU. en el sistema financiero mundial anglosajón y en el dólar estadounidense como moneda de reserva mundial.

El sistema financiero global anglosajón ha sido desarrollado y dominado por EE.UU. desde la creación del Sistema de la Reserva Federal de EE.UU. (Fed) en 1913. Esto permitió que el dólar estadounidense, a través de los turbulentos acontecimientos del siglo XX, se convirtiera en la moneda de reserva mundial. La creación de la Fed se inició en la reunión de "caza del pato" en Jekyll Island en 1910. Aquí es donde y cuando, desde el punto de vista de este autor, se concibió el "largo siglo" de dominio mundial de EE.UU. El desarrollo del dólar estadounidense como moneda de reserva mundial se basó primero en el sistema de Bretton-Woods de 1944, cuando el dólar estadounidense con paridad de oro fija sustituyó al oro como patrón universal de divisas, y más tarde en 1971-1976, cuando el sistema monetario Jamaika estableció tipos de cambio flotantes con seis monedas de reserva (ahora cinco, tras la introducción del euro, que sustituyó al marco alemán y al franco francés). Pero el dólar estadounidense se mantiene hasta ahora como la dominante.

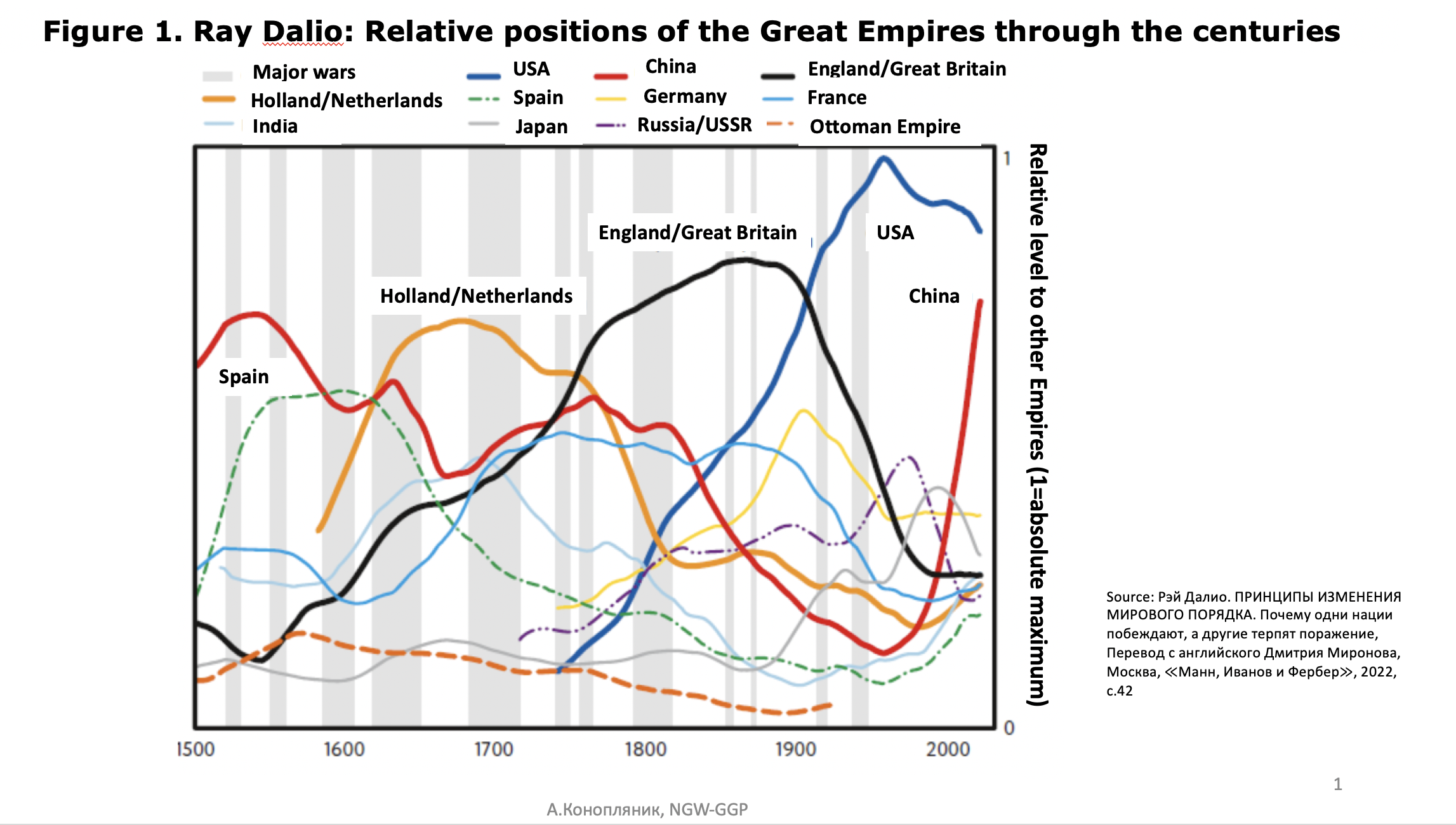

Desde el punto de vista de este autor, el elemento clave de los actuales acontecimientos mundiales no es el conflicto bélico entre Rusia y Ucrania, ni siquiera el conflicto entre la OTAN y Rusia en Ucrania, ni tampoco la crisis energética de la UE (mientras que se culpa falsamente a Rusia de ser el origen de la misma); todos estos acontecimientos son sólo el reflejo de los cambios más fundamentales: la salida en curso de EE.UU. como potencia dominante mundial (gran potencia en la caída de su ciclo) y el aumento en curso de China como próxima potencia dominante mundial (gran potencia en el ascenso de su ciclo) (véase la figura 1). El ascenso y la caída de imperios y/o estados dominantes es una tendencia mundial universal a lo largo de la historia de las civilizaciones, como han demostrado Paul Kennedy [4], Giovanny Arrighi [5], Ray Dalio [6], Alexander Mirtchev [7], etc. El "siglo largo" de EE.UU. está llegando a su fin como en el pasado llegaron a su fin los "siglos largos" anteriores de Gran Bretaña, Holanda, Venecia, etc. Por ello, el "siglo largo" euroasiático está en auge -ya sea, más probablemente, en la combinación de las principales economías euroasiáticas, incluyendo China, India, Rusia, Arabia Saudí e Irán, o, menos probable, sólo la china- y esto predeterminará un orden mundial totalmente diferente en comparación con el basado en los mercados financieros anglosajones y el dólar estadounidense como moneda de reserva.

El área de competencia de las principales potencias mundiales se ha ido ampliando: ahora son pocos los que desafían el relativo dominio de Estados Unidos. Por eso, según A.Mirtchev, el actual "mundo universalmente securitizado agrava la trampa hobbesiana, según la cual la elección a favor de acciones antagónicas avanzadas es la más racional". En un mundo así "puede ser beneficioso para un Estado actuar contra otro en un número creciente de circunstancias. ... Así que utilizan más a menudo los instrumentos que cambian las reglas y las instituciones para influir en los resultados esperados y prevenir las supuestas amenazas" [7].

EE.UU. ha estado tratando de prolongar su "largo siglo" como potencia dominante mundial, y para ello utiliza todos los instrumentos, tratando de disminuir los poderes competitivos de sus competidores, incluso cambiando las reglas e instituciones internacionales.

Tríada de objetivos competitivos de EEUU en Europa

Hay tres objetivos competitivos para los EE.UU. "en la eliminación": Rusia, la UE y China. Los EE.UU. han emprendido contra esta tríada una acción económica a largo plazo destinada a defender su desprovista posición dominante en la economía mundial. En ese sentido, la acción estadounidense en el "frente europeo" ha estado trabajando simultáneamente contra cada elemento de la tríada.

Rusia: Al arrastrar a Rusia a un conflicto militar con Ucrania (tal estrategia a largo plazo es evidenciada por, por ejemplo, Zbigniew Brzezinski [8] y o George Friedman [9], ver más adelante) y por la continua extensión de la OTAN hacia el este, los EE.UU. obligan así a Rusia a desviar sus recursos humanos, de capital y naturales a la esfera militar, frenando así y jugando con el tiempo los potenciales avances tecnológicos de Rusia en las industrias no militares y su potencial fortalecimiento competitivo en estas últimas en los mercados globales.

EE.UU. ha estado creando obstáculos para los recursos energéticos de Rusia en Europa, tanto directamente, a través de sus propias sanciones, como la CAATSA del 02.08.2017 [10], o indirectamente, a través de una agenda de sanciones antirrusas y paquetes de sanciones de la UE y sus estados miembros. Ahora están en vigor ocho de esos paquetes de la UE, y el noveno está en preparación, según dicen.

De este modo, EE.UU. despeja el camino para que su propio GNL fluya hacia Europa en sustitución del gas de gasoducto ruso, aunque el GNL estadounidense es más costoso (si se tiene en cuenta el precio de corte de ambos en la UE) y, por dos factores, más sucio para el clima que el gas de gasoducto ruso. En primer lugar, cualquier GNL es más sucio que el gas de gasoducto, ya que en la cadena de valor del GNL hay que tener en cuenta tres elementos relacionados con las emisiones (debido a las fugas y a la evaporación) que no existen en la cadena de valor del gas de gasoducto: la licuefacción, el transporte y la regasificación. En segundo lugar, el GNL estadounidense es un GNL basado en el gas de esquisto y la producción de gas de esquisto (que es la base de la exportación de GNL estadounidense a Europa) produce muchas más emisiones en comparación con la producción de gas tradicional (que es la base de la exportación de gasoducto ruso a Europa).

Así, Estados Unidos ha estado creando el mercado para la comercialización rentable de su GNL en Europa, que bajo una competencia de mercado no distorsionada perderá allí frente al gas ruso. Especialmente después de que los nuevos y modernos gasoductos, que pasan por encima de Ucrania, estén en marcha -el Nord Stream-2 es (era) el más avanzado tecnológicamente de todos-, lo que reduciría aún más los costes de transporte del gas ruso a la UE y su precio de corte en el bloque. Y habría aumentado aún más la diferencia de emisiones de gases de efecto invernadero entre las exportaciones de gas procedentes de Rusia y de EE.UU. a favor de la primera.

Europa: Europa es uno de los competidores globales de EE.UU. y parece ser ahora el más débil. EE.UU. está debilitando a Europa tres veces, y ganando con ello también tres veces. En primer lugar, sustituyendo el gas ruso, más barato, por el GNL estadounidense, más caro. En segundo lugar, al hacer que la industria de la UE sea más costosa (a través de costes energéticos más caros) y menos competitiva, EE.UU. lleva a la industria de la UE a emigrar a EE.UU. La reciente Ley de Reducción de la Inflación (IRA) de Biden del 16.08.2022 [11] estimula esa afluencia de capital e industrias extranjeras a EE.UU. Así, de facto, EE.UU. desindustrializa a Europa, al menos a corto plazo, basándose en el actual contexto energético y tecnológico. Y en tercer lugar, al no permitir que las empresas de la UE reciban subvenciones, etc. introducidas por la IRA para desarrollar una nueva "economía verde", la economía del próximo fondo tecnológico. Sólo se apoyará a las empresas que trabajen en Estados Unidos. Esto aumentará la brecha competitiva entre EE.UU. y la UE, que son aliados políticos pero rivales económicos, a favor del primero.

Según Politico, Francia y Alemania quieren negociar con Washington sobre esa "competencia desleal" [12]. A propósito, el presidente francés Emanuel Macron ha criticado a EE.UU., afirmando que "la economía norteamericana toma decisiones en aras del atractivo, lo cual respeto, pero crean un doble estándar" con precios energéticos más bajos a nivel interno mientras venden gas natural a Europa a precios récord. Y el ministro de Economía francés, Bruno Le Maire, criticó a Estados Unidos por vender GNL a las empresas europeas a "cuatro veces los precios a los que lo vende" en su país. [13]

Con estas acciones, la UE se está deshaciendo de un competidor estadounidense en la economía mundial. Nada personal. Sólo negocios.

China: China se convirtió en el socio comercial clave de la UE, mientras que las exportaciones chinas al bloque son casi el doble de las exportaciones de la UE a China. La reducción del mercado de la UE como resultado del rechazo intencionado de las energías rusas más baratas y su sustitución por alternativas más caras (principalmente el GNL de EE.UU.) supone la disminución de la demanda de la UE de productos chinos, lo que frena el crecimiento económico chino. Mientras que China es considerada por EE.UU. como su principal rival económico mundial.

Y la Europa amiga de Estados Unidos se convirtió en esa competencia global en el eslabón más débil que se sacrifica en favor de la resolución de una tarea interna de Estados Unidos muy pragmática, que es la principal para cada presidente de Estados Unidos: "¡América primero!".

EE.UU.: arrancar a Rusia de Europa por medio de la reencarnación de Intermarium

Los dos ascensos de Estados Unidos en el siglo XX fueron estipulados en su mayoría por dos guerras mundiales que tuvieron lugar en Europa y Asia, pero sobre todo - más allá del territorio de Estados Unidos, y los dos períodos de reconstrucción posteriores a la guerra. Para el nuevo resurgimiento de EE.UU. (para evitar el declive de su dominio) necesita, en primer lugar, una nueva guerra global más allá del territorio estadounidense. Recientemente, Alejandro Mayorkas, secretario de Seguridad Nacional de EEUU, ha declarado por escrito que una explosión nuclear, si ocurre en Europa, no tendrá consecuencias negativas para los estadounidenses [14-15]. En segundo lugar, EE.UU. necesita romper los lazos entre Europa (en primer lugar Alemania como locomotora de la UE) y Rusia para prohibir la unificación de sus recursos. Un instrumento eficaz para ello es el conflicto preplaneado (preescrito), según Zbigniew Brzezinski en 1987 [8], entre Ucrania y Rusia.

De manera muy directa y sin rodeos, la tesis de la necesidad de que EE.UU. separe a Europa de Rusia fue expresada, por ejemplo, por George Friedman, presidente de la empresa privada de inteligencia estadounidense "Stratfor" (a la que se suele llamar "una CIA en la sombra"). En la conferencia de "The Chicago Council on Global Affairs" del 4 de febrero de 2015, afirmó (y comparto plenamente la validez de su lógica ya que ha sido confirmada por las acciones de EEUU) que: "...el objetivo final de EE.UU. consiste en la creación de "Intermarium" - territorio entre los mares Báltico y Negro, cuyo concepto fue desarrollado ya por Pilsudski. El primer objetivo de EE.UU. es no permitir que el capital alemán y las tecnologías alemanas se unan a los recursos naturales y laborales rusos en una combinación invencible. ... los EE.UU. han estado trabajando en esto durante todo el siglo. La carta de triunfo de los EE.UU. que impide tal combinación - una línea divisoria entre los estados bálticos y el Mar Negro ... Rusia y Alemania, actuando juntos, se convirtieron en la única potencia que presenta una amenaza fundamental para los EE.UU.". [9]

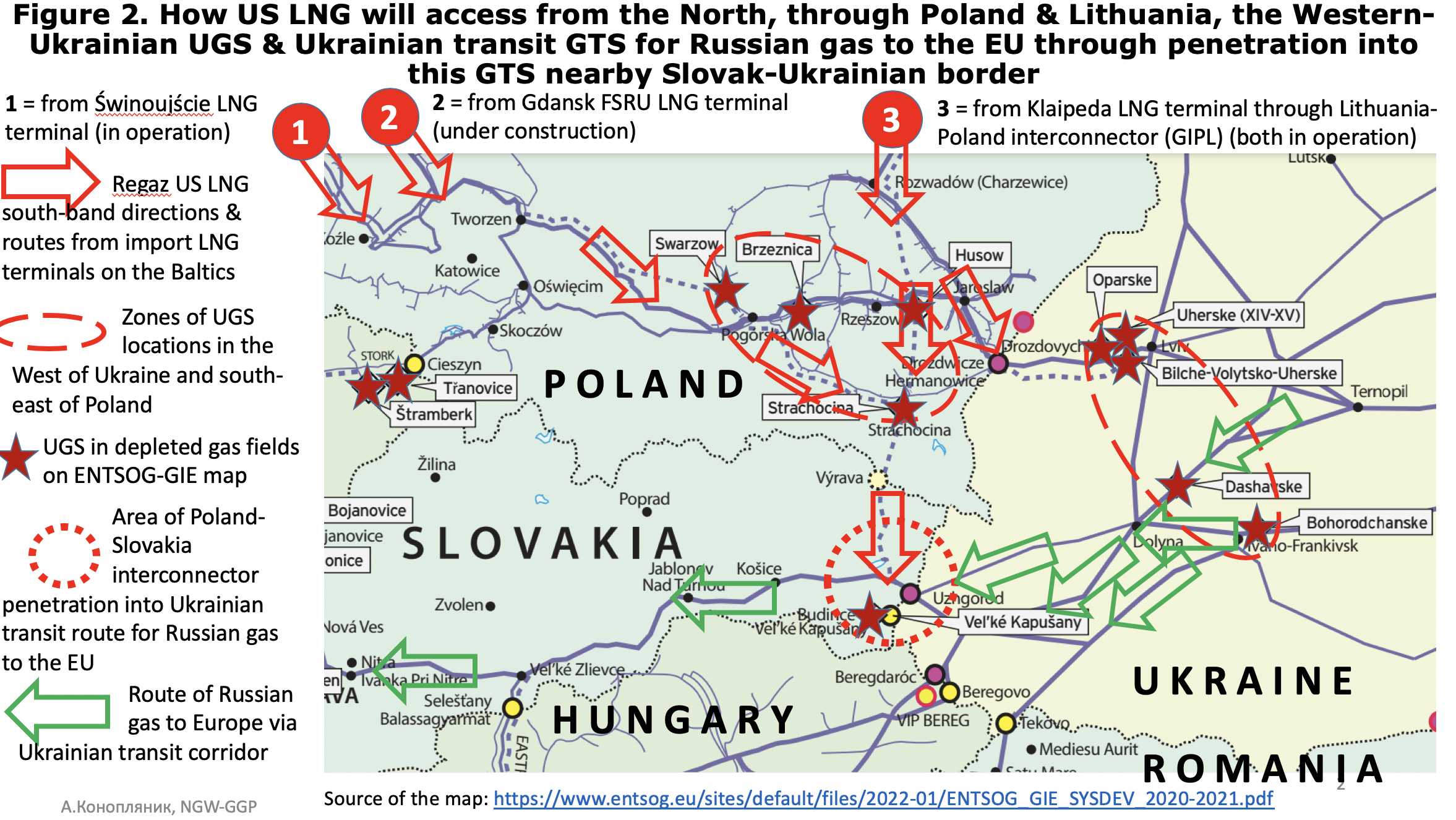

La actual reencarnación del "Intermarium" de Pilsudski fue iniciada por el Consejo Atlántico de Estados Unidos en 2014 [16], y formalizada en 2016 como la iniciativa interestatal de los dos presidentes europeos (de Polonia y Croacia), la llamada "Iniciativa de los Tres Mares". Ahora reúne a 12 Estados de la UE y estipula la creación de corredores de infraestructuras "verticales" en el este de la UE.

Esto incluye, en particular, el corredor vertical de transporte de gas Norte-Sur (véase GGP, 14.09.2022), que pretende conectar las terminales de regasificación de GNL de importación en el norte (en el mar Báltico) y en el sur (en los mares Egeo, de Mármara y Adriático) para llevar el GNL estadounidense regasificado, enriquecido con "moléculas de libertad" limpias, desde el norte y el sur a los estados de Europa del Este para sustituir el gas de gasoducto ruso "no democrático", estropeado por "moléculas de dictadura y autocracia".

El corredor de gas "Norte-Sur" se firmó para penetrar e interrumpir el corredor horizontal de gas de tránsito Este-Oeste de Ucrania para el gas ruso en el punto geográfico al Oeste de la frontera ucraniana y cerca de las instalaciones de almacenamiento subterráneo de gas (UGS) occidentales-ucranianas. Por lo tanto, el GNL estadounidense puede transportarse hacia el oeste, en el interior de la UE, desde el este de la misma, a través del sistema de transporte de gas en funcionamiento (GTS), que se creó para el suministro de gas ruso (entonces soviético) a la UE. Las disposiciones reglamentarias del Tercer Paquete de Gas de la UE, como el acceso obligatorio de terceros a las infraestructuras (MTPA) y el principio de "úsalo o suéltalo" (UIOLI), servirán de apoyo.

Dicha penetración ya se produjo el 26 de agosto, cuando finalizó la construcción del interconector Polonia-Eslovaquia, conectándolo con el GTS eslovaco, es decir, con la ampliación del corredor de tránsito ucraniano, en el punto de expedición de Velke Kapushany (véase la figura 2).

Desde 2017, el UGS ucraniano funciona en régimen de depósito aduanero, con acceso gratuito para los comerciantes internacionales para el almacenamiento temporal durante 1095 días (tres años). El acceso al UGS ucraniano-occidental (con aproximadamente 25.000 millones de m3 de capacidad de trabajo) es muy necesario, en primer lugar, para aplanar el carácter discreto de los suministros de GNL (al contrario que el flujo constante de gas por tubería). En segundo lugar, para ofrecer la posibilidad de influir en el precio en el centro comercial de Baumgarten (Central European Trade Hub). Es el centro de precios clave para Europa central y oriental y el centro de distribución de los flujos de gas ruso que pasan por el corredor de gas ucraniano. Una parte del gas va desde Baumgarten hacia el sur, vía Austria, hasta Italia, y otra parte más al oeste, vía la República Checa, hasta Alemania y Francia.

La limitación del precio de la energía como fin de la soberanía estatal sobre los recursos naturales

En el curso de la operación estratégica de Estados Unidos para preservar su dominio global, nos hemos enfrentado a su rechazo gradual de todas aquellas "reglas del juego" (véase A.Mirtchev [7]) que se desarrollaron de forma constante a través de las etapas anteriores del desarrollo económico internacional dentro del orden mundial posterior a Yalta-1945 y bajo la creciente globalización. Esto tuvo lugar hasta que los nuevos actores fuertes entraron en el mercado competitivo mundial y empezaron a reducir la brecha con Estados Unidos o a crear dificultades para su futura expansión económica.

Uno de los ejemplos más evidentes de este rechazo, desde mi punto de vista, es la propuesta iniciada por EE.UU. de introducir el tope de precios para las exportaciones de energía originaria de Rusia. A primera vista, parece muy "técnica". Pero veo un sentido subyacente mucho más profundo en esta propuesta. No se trata tanto del nivel cuantitativo de las restricciones propuestas - si el tope se establecerá en, digamos, 40 o 60 dólares/barril para el petróleo ruso y/o 50 euros/MWh para el gas ruso. Y no se trata de volver al sistema de precios "cost-plus", para proporcionar mediante las restricciones propuestas una cobertura de costes a las empresas rusas de sus costes de producción y transporte a sus mercados de exportación. Esto les permitirá seguir "en el dinero", pero no dará al Estado ruso ningún beneficio fiscal del comercio energético de petróleo y gas.

Las acciones de EE.UU. encaminadas a establecer un tope de precios (ya que fueron los EE.UU. los que iniciaron esta discusión), están dirigidas, desde mi punto de vista, a socavar los principios fundamentales del derecho internacional (véase A.Mirtchev [7]) y la demolición del orden mundial posterior a Yalta-1945 basado en tales principios. La propuesta de establecer un tope de precios a las exportaciones de energía por parte de terceros Estados (de petróleo, gas o cualquier otro recurso natural) significa para mí la propuesta de desestimación de facto de la soberanía estatal sobre los recursos naturales.

La ideóloga e iniciadora clave de tal propuesta parece ser la actual (desde 2021) secretaria del Tesoro de EE.UU., Janett Yellen. Se trata de una conocida economista. Tiene una reputada formación económica y práctica académica, así como experiencia profesional en actividades económicas prácticas en el Consejo de Asesores Económicos de la Casa Blanca, la Reserva Federal y el Departamento del Tesoro. Así que esta fue su propuesta consciente.

Según el "Washington Post", la primera vez que se expresó la propuesta de establecer un tope al precio de la energía fue "la noche del 21 de abril, cuando reunió a algunos de los líderes financieros/económicos más poderosos del mundo en una cena privada en Washington". Definitivamente, entendió bien las consecuencias económicas de su propuesta. "Si tiene éxito... y consigues comerte los ingresos de Rusia, eso es un gran negocio", dijo Daniel Fried [17], el ideólogo clave y coordinador de las sanciones antirrusas bajo las administraciones de Obama y Trump.

La decisión instrumental occidental entrará en vigor sobre el petróleo el 5 de diciembre. Actuará mediante las correspondientes restricciones de seguro sobre el petróleo ruso que se venderá por encima del nivel de precios máximos (aún por definir). Aunque Rusia ya ha dicho que no venderá su petróleo a los Estados que apliquen esa política de precios máximos del petróleo. No hay acuerdo sobre un tope de precios para el gas. Pero el hecho mismo de introducir tales medidas restrictivas es mucho más importante.

La decisión sobre el establecimiento de topes en los precios de la energía significa para mí una desestimación consciente de un principio fundamental del derecho internacional como es la soberanía permanente de los Estados sobre los recursos naturales. Este principio está fijado en la Resolución nº 1803 de la Asamblea General de las Naciones Unidas del 16 de diciembre de 1962. Además, fue reproducido en muchos de los siguientes documentos jurídicos y políticos internacionales.

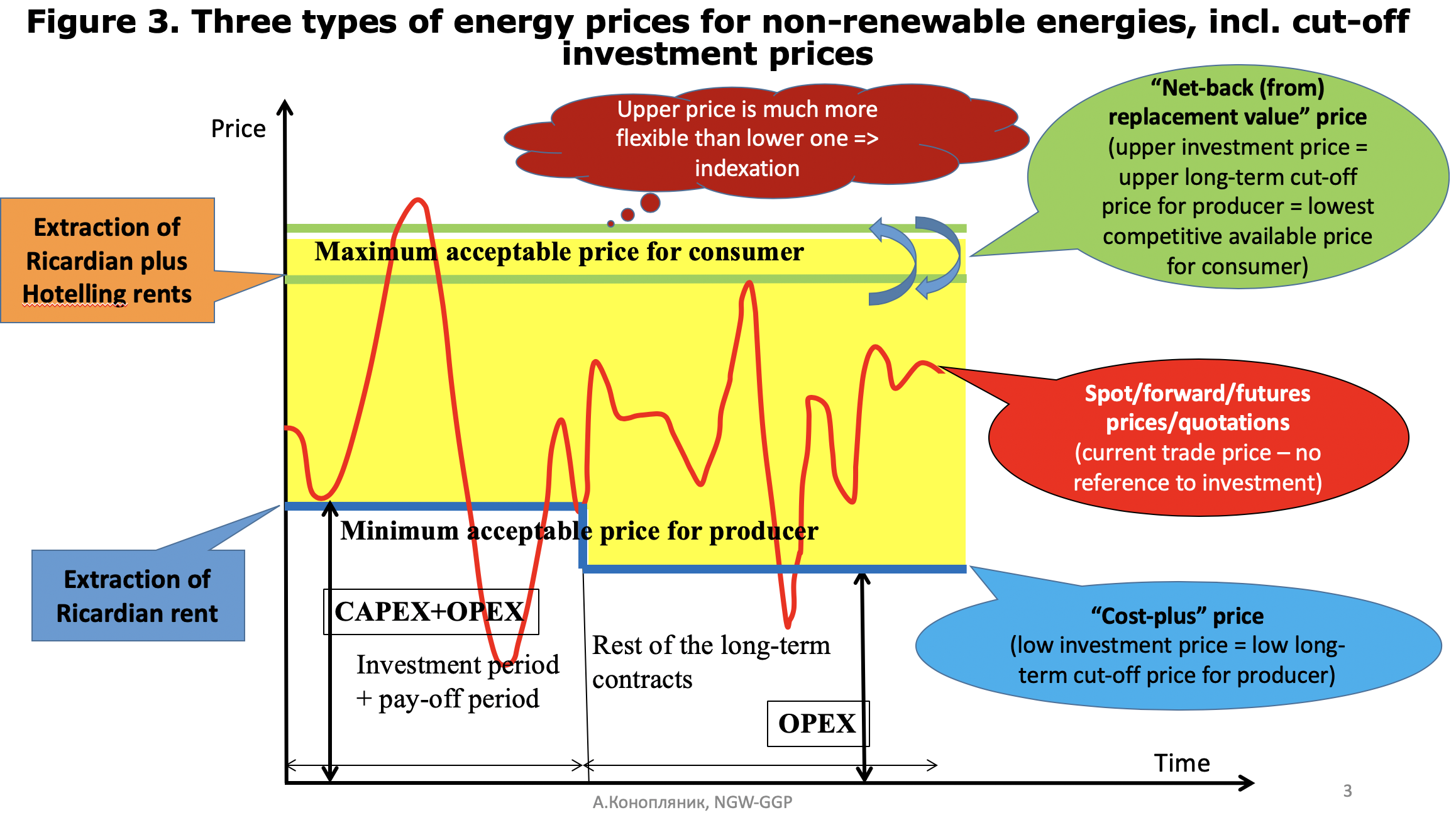

Tres niveles de precios y mecanismos de fijación de precios

Hay tres mecanismos de fijación de precios y tres niveles de precios correspondientes en los recursos naturales en los mercados físicos (véase la figura 3). Los dos primeros - para los contratos a plazo, reflejan los precios superiores e inferiores de "inversión".

El precio de inversión más bajo - es el precio de reembolso de corte que cubre todos los costes de producción y transporte de energía al comprador (costes de capital y de explotación, incluido el coste de la financiación de la deuda) más una tasa de rendimiento razonable teniendo en cuenta todos los riesgos adecuados. Se trata de un precio "coste-plus". Prevé la extracción de la renta ricardiana, que es la diferencia entre los costes de producción y transporte de la energía dada de los yacimientos situados en diferentes entornos naturales y a diferentes distancias del mercado. Es el precio mínimo aceptable para el productor-exportador.

El precio superior de la inversión está vinculado al valor de sustitución de la energía dada. Por ello, la llamada "indexación del petróleo" en los contratos a plazo significa vincular el precio de la energía dada con el precio de su sustituto en el uso final (en la punta del quemador). El principio se basa en la teoría de Harold Hotelling (1931). Prevé la extracción tanto de la renta ricardiana (renta diferencial entre las energías dadas de diferentes lugares) como de la renta de Hotelling (la renta entre el coste de producción y de entrega en el usuario final o en el punto de entrega de la energía dada y su alternativa/sustituto). En total, las dos establecen una renta de recursos naturales.

Este precio se denomina "precio basado en el valor de reposición" si el punto de entrega contractual está situado en la punta del quemador del usuario final, o "precio del valor de reposición neto" (VNR) si el punto de entrega contractual está situado entre el productor y el usuario final.

En el gas europeo, este método de fijación de precios ha estado históricamente vinculado a una cesta de productos petrolíferos, y en Asia, al petróleo crudo. En el caso del gas europeo, los Países Bajos lo introdujeron por primera vez en 1962 en la llamada "fórmula de precios de Groningen" del contrato de suministro a largo plazo. Anteriormente, el Cártel Internacional del Petróleo (COI) utilizó el precio NBRV en el petróleo europeo en los años 50 y 60, durante el periodo de reconstrucción de Europa tras la Segunda Guerra Mundial, basado en el "Plan Marshall" de EE.UU. El COI promovió activamente la motorización de Europa basándose en el petróleo barato de sus concesiones en Oriente Medio. Para monetizar el fuel-oil residual (RFO) producido a partir de este petróleo en sus refinerías europeas, el COI vinculó el precio del RFO con el descuento al precio del combustible de sustitución en la generación de electricidad que era entonces el carbón de Alemania Occidental. Así es como el carbón europeo fue sustituido en la electricidad europea por el RFO procedente del petróleo producido en su mayoría por empresas estadounidenses (cinco de las siete empresas del COI eran estadounidenses) en el marco del programa de apoyo estadounidense a la reconstrucción europea de posguerra.

El tercero es el precio "comercial", que se refiere a las operaciones al contado y/o de futuros con contratos entregables y no entregables. Se basa en las expectativas de riesgo de los operadores en el mercado de la energía física y de los especuladores en el mercado de la energía en papel. Estos agentes del mercado no afrontan los riesgos de inversión referidos a la producción y la entrega.

Aunque se basan en las expectativas/percepciones, estos precios pueden fluctuar en una amplia gama. Pueden superar el precio de inversión superior y, por tanto, proporcionar a los comerciantes/especuladores una renta "de precio" incremental por encima de la suma de las rentas ricardianas más las de Hotelling. Pero también pueden caer por debajo del precio de inversión inferior, incluso por debajo del nivel cero. Si el "precio de comercio" domina en el mercado dado (digamos, si el método de fijación de precios dominante se establece en los mercados - centros de comercio) y se incorpora a los contratos a plazo, proporcionará rentas de precio incrementales positivas o negativas (dependiendo del estado del mercado en el momento dado) tanto para los comerciantes que no se enfrentan a riesgos de inversión como para los productores que sí se enfrentan a tales riesgos.

¿A quién pertenece el alquiler de Hotelling?

La Resolución nº 1803 de la Asamblea General de las Naciones Unidas se adoptó en 1962, cuando en el mercado del petróleo sólo existían dos métodos de fijación de precios de inversión y dos tipos de precios de inversión. El mercado al contado comenzó a desarrollarse sólo una década después. Y las operaciones de futuros - dos décadas más tarde.

Basándose en las disposiciones de la soberanía estatal permanente sobre los recursos naturales, la renta de Hotelling pertenece al Estado anfitrión -el propietario de los recursos naturales en el lugar dentro de su soberanía (excepto EE.UU.), y no a los terceros Estados. Esto significa que la propuesta de la UE y/o del G7, iniciada por EE.UU., de establecer un tope de precios al nivel del precio "cost-plus" significa la intención consciente de retirar la renta de Hotelling de los estados anfitriones para ponerla a disposición de terceros a los que no pertenecen los recursos naturales que son el origen de esta renta de Hotelling.

Hoy Estados Unidos propone retirar el principio de soberanía estatal sobre los recursos naturales en lo que respecta a los recursos energéticos de Rusia (este país posee una enorme cantidad de ellos), que son la columna vertebral del desarrollo económico ruso y forman parte integral del desarrollo actual -de hoy y de mañana- de la economía energética mundial. El día de mañana ese objetivo podría ser el de China, ya que posee o controla enormes cantidades de "metales verdes" y/o materiales de tierras raras, que podrían convertirse en un elemento importante para la energía mundial pasado mañana.

Así es como este autor ve la estrategia a largo plazo de EE.UU. para preservar su nicho competitivo cada vez más reducido en la economía mundial a costa de Rusia, Europa y China.

Las afirmaciones, opiniones y datos contenidos en Global Gas Perspectives son exclusivamente de los autores y colaboradores individuales y no del editor ni de los redactores de Natural Gas World.

Andrey A.Konoplyanik, doctor en ciencias (energía internacional), profesor

Asesor del Director General de Gazprom export LLC,

Profesor (en la Cátedra de Economía Mundial) de la Academia Diplomática, Ministerio de Relaciones Exteriores de Rusia,

Miembro del Consejo Científico de Investigación de Sistemas en Energía, Academia Rusa de Ciencias