"Selon A.Mirtchev, le "monde actuel, universellement sécurisé, aggrave le piège hobbesien, selon lequel le choix en faveur d'actions antagonistes avancées est le plus rationnel". Dans un tel monde, "il peut être avantageux pour un État d'agir contre un autre État dans un nombre croissant de circonstances. ... Ils utilisent donc plus souvent les instruments qui modifient les règles et les institutions pour influencer les résultats attendus et prévenir les menaces supposées."

Les problèmes gaziers actuels en Europe ne sont pas le résultat des actions de la Russie, comme cela a été présenté en Occident, mais, plus fondamentalement, ils reflètent les conséquences directes du début de la fin du "long siècle" de domination américaine dans l'économie internationale. C'est pourquoi les normes fondamentales du droit international ont été négligées par les États-Unis dans leurs tentatives de diminuer la compétitivité mondiale de la Russie, de l'UE et de la Chine, et de protéger leur niche concurrentielle mondiale qui se rétrécit. L'intention, inspirée par les États-Unis, des États du G7 et de l'UE d'introduire un plafond sur les prix des exportations énergétiques russes ne représente qu'un élément, bien qu'important, de ces efforts - le rejet du principe de la souveraineté permanente des États sur les ressources naturelles.

La plupart des problèmes auxquels nous sommes confrontés aujourd'hui dans la sphère de l'énergie en Europe, y compris en ce qui concerne le gaz, sont, de l'avis de cet auteur, liés, en premier lieu, au début de la fin du "long siècle" (terme de G. Arrighi) de la domination américaine dans l'économie mondiale, et, en second lieu, à la structure artisanale du marché intérieur du gaz que les législateurs et les régulateurs de l'UE ont développée à travers la série de paquets énergétiques de l'UE (1998, 2003, 2009) et les codes de réseau ultérieurs (2010-2016).

La structure artisanale du marché intérieur du gaz de l'UE, qui place au centre de la fixation de ses prix les évolutions du marché du gaz papier, vient de déclencher et de multiplier les effets négatifs de la crise énergétique actuelle dans l'UE, qui a débuté dans le bloc à la mi-2021. Le déficit d'électricité renouvelable pour la climatisation pendant l'été chaud de 2021 a poussé à la hausse la demande - et les prix - des combustibles de réserve pour les énergies renouvelables, c'est-à-dire le gaz et le charbon. Cela s'est donc produit bien avant les événements de février 2022.

Reprocher à la Russie de ne pas avoir fourni de volumes de gaz supplémentaires vers la fin de 2021 au-delà de ses obligations contractuelles (ces dernières ont été entièrement remplies) lorsque les prix ont augmenté signifie ne pas voir la différence entre "avoir le droit" et "avoir l'obligation". En particulier lorsque le gazoduc Nord Stream 2 était techniquement disponible pour livrer 55 milliards de m3/an de gaz supplémentaire à l'UE, mais qu'il en a été empêché par des sanctions américaines illégales (puisque dépassant le mandat de l'ONU) agissant en Allemagne souveraine. Voir la discussion très illustrative sur ces questions entre Fatih Birol, AIE, Jonathan Stern, OIES, et Alan Riley, Atlantic Council, dans le Financial Times aux pages 12, 17 et 24 janvier 2022 [1-3].

Le "long siècle" de la domination mondiale des États-Unis touche à sa fin

Réfléchissons plus en détail au premier élément du raisonnement - aux conséquences de la fin prochaine (et même en cours) du "long siècle" de domination américaine dans l'économie mondiale. Cette dernière a été fondée sur la domination américaine dans le système financier mondial anglo-saxon et sur le dollar américain en tant que monnaie de réserve mondiale.

Le système financier mondial anglo-saxon a été développé et dominé par les États-Unis depuis la création du système de la Réserve fédérale américaine (Fed) en 1913. Il a permis au dollar américain, à travers les turbulences du 20ème siècle, de devenir la monnaie de réserve mondiale. La création de la Fed a été initiée lors de la réunion de "chasse aux canards" à Jekyll Island en 1910. C'est là que, du point de vue de cet auteur, le "long siècle" de la domination mondiale des États-Unis a été conçu. Le développement du dollar américain en tant que monnaie de réserve mondiale s'est d'abord appuyé sur le système de Bretton-Woods de 1944, lorsque le dollar américain à parité fixe avec l'or a remplacé l'or comme étalon universel de la monnaie forte, puis plus tard, de 1971 à 1976, lorsque le système monétaire jamaïcain a établi des taux de change flottants avec six monnaies de réserve (aujourd'hui cinq, après l'introduction de l'euro, qui a remplacé le mark allemand et le franc français). Mais le dollar américain reste jusqu'à présent la monnaie dominante.

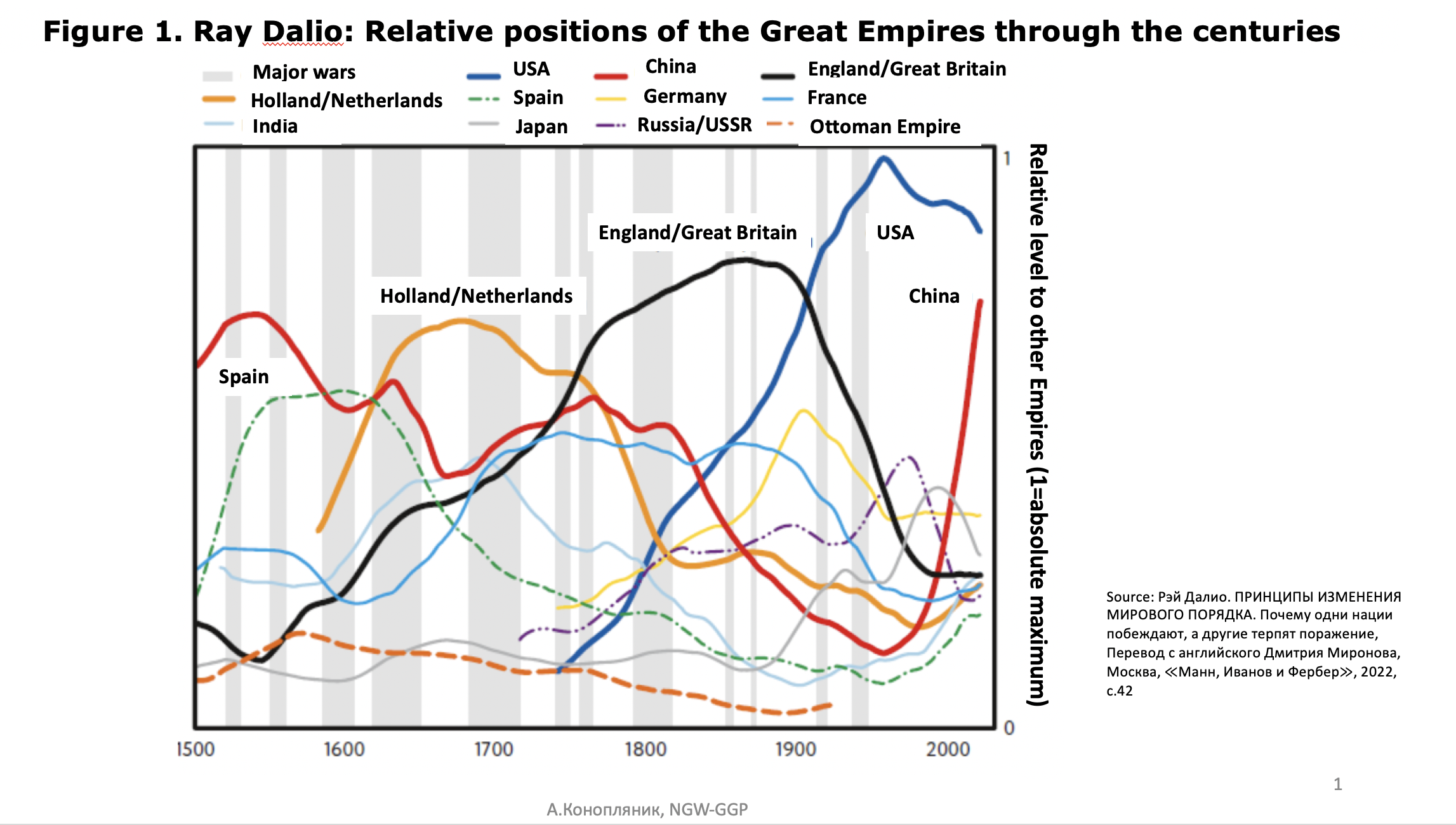

De l'avis de cet auteur, l'élément clé de l'évolution actuelle du monde n'est pas le conflit de la guerre entre la Russie et l'Ukraine, ni même le conflit entre l'OTAN et la Russie en Ukraine, ni même la crise énergétique de l'UE (alors que la Russie est faussement accusée d'en être à l'origine) - tous ces développements ne sont que les reflets de changements plus fondamentaux : le départ en cours des États-Unis en tant que puissance dominante mondiale (grande puissance en phase de chute de son cycle) et l'ascension en cours de la Chine en tant que future puissance dominante mondiale (grande puissance en phase de montée de son cycle) (voir figure 1). La montée et la chute des empires et/ou des États dominants est une tendance universelle à travers l'histoire des civilisations, comme l'ont prouvé Paul Kennedy [4], Giovanny Arrighi [5], Ray Dalio [6], Alexander Mirtchev [7], etc. Le "long siècle" des États-Unis touche à sa fin, tout comme les "longs siècles" précédents de la Grande-Bretagne, de la Hollande, de Venise, etc. ont touché à leur fin. C'est pourquoi le "long siècle" eurasien est en train de se développer - qu'il s'agisse, plus probablement, de la combinaison des principales économies eurasiennes, dont la Chine, l'Inde, la Russie, l'Arabie saoudite et l'Iran, ou, moins probablement, de la seule économie chinoise - et cela prédéterminera un ordre mondial totalement différent de celui basé sur les marchés financiers anglo-saxons et le dollar américain comme monnaie de réserve.

La zone de concurrence des principales puissances mondiales s'est élargie - peu d'autres pays contestent désormais la domination relative des États-Unis. C'est pourquoi, selon A.Mirtchev, le "monde actuel, universellement sécurisé, aggrave le piège hobbesien, selon lequel le choix en faveur d'actions antagonistes avancées est le plus rationnel". Dans un tel monde, "il peut être bénéfique pour un État d'agir contre un autre État dans un nombre croissant de circonstances. ... Ils utilisent donc plus souvent les instruments qui modifient les règles et les institutions pour influencer les résultats attendus et prévenir les menaces supposées" [7].

Les États-Unis ont essayé de prolonger leur "long siècle" en tant que puissance dominante mondiale, et ont donc utilisé tous les instruments à cet effet, en essayant de diminuer les pouvoirs compétitifs de leurs concurrents, notamment en modifiant les règles et les institutions internationales.

Triade des objectifs concurrentiels des États-Unis en Europe

Il y a trois objectifs compétitifs pour les Etats-Unis "sur l'élimination" : la Russie, l'UE et la Chine. Les Etats-Unis ont entrepris contre cette triade une action économique à long terme visant à défendre leur position dominante privée dans l'économie mondiale. En outre, l'action des Etats-Unis sur le "front européen" a été menée simultanément contre chaque élément de la triade.

La Russie : En entraînant la Russie dans un conflit militaire avec l'Ukraine (cette stratégie à long terme est attestée, par exemple, par Zbigniew Brzezinski [8] ou George Friedman [9], voir ci-dessous) et en poursuivant l'extension de l'OTAN à l'est, les États-Unis forcent la Russie à détourner ses ressources humaines, ses capitaux et ses ressources naturelles vers la sphère militaire, ce qui ralentit et réduit à néant les percées technologiques potentielles de la Russie dans les industries non militaires et le renforcement potentiel de sa compétitivité dans ces dernières sur les marchés mondiaux.

Les États-Unis ont créé des obstacles aux ressources énergétiques de la Russie en Europe, à la fois directement, par le biais de leurs propres sanctions, comme le CAATSA du 02.08.2017 [10], ou indirectement, par le biais d'un agenda de sanctions anti-russes et de paquets de sanctions de l'UE et de ses États membres. Aujourd'hui, huit de ces paquets de l'UE sont en vigueur, et le neuvième est en préparation, comme on dit.

Ainsi, les États-Unis ouvrent la voie à l'acheminement de leur propre GNL vers l'Europe pour remplacer le gaz russe acheminé par gazoduc, bien que le GNL américain soit plus coûteux (si l'on tient compte du prix limite des deux dans l'UE) et, pour deux raisons, plus polluant que le gaz russe acheminé par gazoduc. Tout d'abord, le GNL est plus polluant que le gaz de pipeline, car la chaîne de valeur du GNL comporte trois éléments à prendre en compte en matière d'émissions (dues aux fuites et à l'évaporation) qui sont absents de la chaîne de valeur du gaz de pipeline : la liquéfaction, le transport maritime et la regazéification. Deuxièmement, le GNL américain est un GNL à base de gaz de schiste et la production de gaz de schiste (qui est à la base des exportations de GNL américain vers l'Europe) produit beaucoup plus d'émissions que la production de gaz traditionnel (qui est à la base des exportations de gaz russe par gazoduc vers l'Europe).

Ainsi, les États-Unis ont créé le marché pour une commercialisation rentable de leur GNL en Europe, qui, dans le cadre d'une concurrence de marché non faussée, sera perdue au profit du gaz russe. Surtout après la mise en place de nouveaux gazoducs modernes, contournant l'Ukraine - le Nord Stream-2 est (était) le plus avancé technologiquement de tous, ce qui réduira encore les coûts de transport du gaz russe vers l'UE et son prix limite dans le bloc. En outre, l'écart entre les émissions de GES des exportations de gaz en provenance de Russie et des États-Unis se serait encore creusé en faveur de la première.

L'Europe : L'Europe est l'un des concurrents mondiaux des États-Unis et semble être aujourd'hui le plus faible. Les États-Unis affaiblissent l'Europe par trois fois - et en tirent également des bénéfices par trois fois. Premièrement, en remplaçant le gaz russe, moins cher dans l'UE, par le GNL américain, plus cher. Deuxièmement, en rendant l'industrie européenne plus coûteuse (grâce à des coûts énergétiques plus élevés) et moins compétitive, les États-Unis incitent l'industrie européenne à migrer vers les États-Unis. La récente loi de Biden sur la réduction de l'inflation (IRA) du 16.08.2022 [11] stimule cet afflux de capitaux et d'industries étrangères aux États-Unis. Ainsi, de facto, les États-Unis désindustrialisent l'Europe, du moins à court terme, sur la base du contexte énergétique et technologique actuel. Et troisièmement, en ne permettant pas aux entreprises de l'UE de recevoir les subventions, etc. introduites par l'IRA pour développer une nouvelle "économie verte" - l'économie du prochain contexte technologique. Seules les entreprises travaillant aux États-Unis seront soutenues. Cela augmentera l'écart de compétitivité entre les États-Unis et l'UE, qui sont des alliés politiques mais des rivaux économiques, en faveur du premier.

Selon Politico, la France et l'Allemagne veulent négocier avec Washington sur cette "concurrence déloyale" [12]. C'est à dessein que le président français Emanuel Macron a critiqué les États-Unis, déclarant que "l'économie nord-américaine fait des choix par souci d'attractivité, ce que je respecte, mais ils créent un double standard" avec des prix de l'énergie plus bas au niveau national tout en vendant du gaz naturel à l'Europe à des prix records. Le ministre français des finances, Bruno Le Maire, a critiqué les États-Unis pour avoir vendu du GNL aux entreprises européennes à "quatre fois les prix auxquels ils le vendent" sur le marché intérieur[13]. [13]

Par de telles actions, l'UE est éliminée en tant que concurrent des États-Unis dans l'économie mondiale. Rien de personnel. Seulement des affaires.

La Chine : La Chine est devenue le principal partenaire commercial de l'UE, alors que les exportations chinoises vers le bloc sont presque deux fois plus élevées que les exportations de l'UE vers la Chine. Le rétrécissement du marché de l'UE en raison du refus délibéré des énergies russes moins chères et de leur substitution par des alternatives plus onéreuses (principalement le GNL américain) signifie la baisse de la demande de l'UE pour les produits chinois, ce qui ralentit la croissance économique chinoise. Alors que la Chine est considérée par les États-Unis comme leur principal rival économique mondial.

Et l'Europe, favorable aux États-Unis, est devenue, dans cette compétition mondiale, le maillon le plus faible, sacrifié au profit de la résolution d'une tâche interne très pragmatique des États-Unis, qui est la première pour chaque président américain : "L'Amérique d'abord".

Etats-Unis : arracher la Russie à l'Europe par un Intermarium réincarné

Les deux mises à niveau des États-Unis au 20ème siècle ont été principalement stipulées par deux guerres mondiales qui ont eu lieu en Europe et en Asie, mais surtout - au-delà du territoire américain, et les deux périodes de reconstruction d'après-guerre qui ont suivi. Pour la nouvelle renaissance des États-Unis (afin d'empêcher le déclin de leur domination), ils ont d'abord besoin d'une nouvelle guerre mondiale au-delà du territoire américain. Récemment, Alejandro Mayorkas, le secrétaire américain à la sécurité intérieure, a déclaré par écrit qu'une explosion nucléaire, si elle se produit en Europe, n'aura pas de conséquences négatives pour les Américains [14-15]. Deuxièmement, les États-Unis doivent briser les liens entre l'Europe (en premier lieu l'Allemagne en tant que locomotive de l'UE) et la Russie pour interdire l'unification de leurs ressources. Un instrument efficace pour cela est le conflit pré-planifié (pré-scénarisé), selon Zbigniew Brzezinski en 1987 [8], entre l'Ukraine et la Russie.

De manière très directe et sans détour, la thèse de la nécessité pour les États-Unis de séparer l'Europe de la Russie a été exprimée, par exemple, par George Friedman, président de la société privée de renseignement américaine "Stratfor" (que l'on appelle habituellement "une CIA de l'ombre"). Lors de la conférence du "Chicago Council on Global Affairs" du 4 février 2015, il a déclaré (et je partage entièrement la validité de sa logique puisqu'elle a été confirmée par les actions américaines) que : "...l'objectif final des États-Unis consiste en la création d'un "Intermarium" - territoire entre la mer Baltique et la mer Noire, dont le concept a été développé aussi loin que par Pilsudski. Le premier objectif des États-Unis n'est pas de permettre aux capitaux et aux technologies allemands de s'unir aux ressources naturelles et aux ressources en main-d'œuvre russes dans une combinaison invincible. ... les États-Unis ont travaillé à cela pendant tout le siècle. L'atout des États-Unis qui empêche une telle combinaison - une ligne de démarcation entre les États baltes et la mer Noire... La Russie et l'Allemagne, agissant ensemble, sont devenues la seule puissance qui représente une menace fondamentale pour les États-Unis." [9]

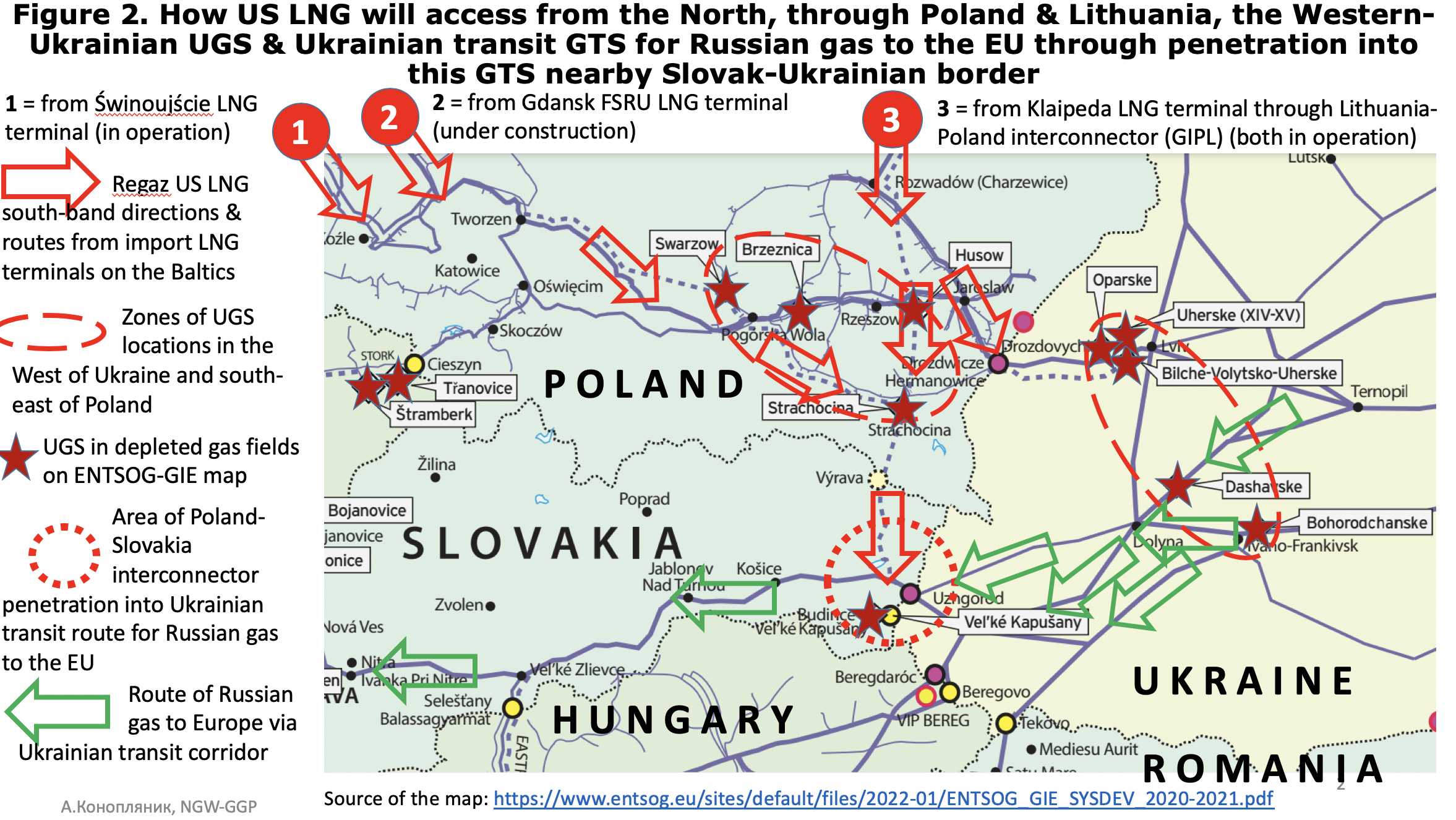

La réincarnation actuelle de l'"Intermarium" de Pilsudski a été initiée par le Conseil atlantique américain en 2014 [16], et formalisée en 2016 comme l'initiative interétatique des deux présidents européens (de la Pologne et de la Croatie), dite "Initiative des trois mers". Elle réunit désormais 12 États de l'UE et stipule la création de corridors d'infrastructure "verticaux" à l'est de l'UE.

Il s'agit notamment du corridor vertical de transport de gaz Nord-Sud (voir GGP, 14.09.2022), qui vise à relier les terminaux GNL de regazéification d'importation au nord (dans la mer Baltique) et au sud (dans les mers Égée, de Marmara et Adriatique) afin d'acheminer le GNL américain regazéifié, enrichi par des "molécules de liberté" propres, du nord et du sud vers les États d'Europe de l'Est pour remplacer le gaz de pipeline russe "non démocratique", gâché par des "molécules de dictature et d'autocratie" sales."

Le corridor gazier "Nord-Sud" a été signé pour pénétrer et perturber le corridor gazier horizontal est-ouest de transit ukrainien pour le gaz russe au point géographique situé à l'ouest de la frontière ukrainienne et à proximité des installations de stockage souterrain de gaz occidentales et ukrainiennes (UGS). Le GNL américain peut donc être transporté plus à l'ouest, au cœur de l'UE, à partir de l'est de l'UE, par le système de transport de gaz (STG) en service, qui a été créé pour l'approvisionnement de l'UE en gaz russe (alors soviétique). Les dispositions réglementaires du troisième paquet gazier de l'UE, telles que l'accès obligatoire des tiers aux infrastructures (MTPA) et le principe "use-it-or-loose-it" (UIOLI), vont dans ce sens.

Une telle pénétration s'est déjà produite le 26 août, lorsque la construction de l'interconnexion Pologne-Slovaquie s'est achevée par sa connexion avec le SMT slovaque, c'est-à-dire avec l'extension du couloir de transit ukrainien, au point de départ de Velke Kapushany (voir figure 2).

Depuis 2017, l'UGS ukrainien fonctionne sur la base d'un entrepôt douanier, avec un accès gratuit pour les négociants internationaux pour le stockage temporaire pendant 1095 jours (trois ans). L'accès à l'UGS ouest-ukrainien (avec une capacité de travail d'environ 25 milliards de m3) est absolument nécessaire, premièrement, pour atténuer le caractère discret des approvisionnements en GNL (contrairement au flux régulier de gaz par canalisation). Deuxièmement, pour offrir la possibilité d'influencer le prix sur la plate-forme commerciale de Baumgarten (Central European Trade Hub). Il s'agit du principal centre de tarification pour l'Europe centrale et orientale et du centre de distribution des flux de gaz russe passant par le corridor gazier ukrainien. Une partie du gaz passe de Baumgarten au sud, via l'Autriche, vers l'Italie, et une autre partie plus à l'ouest, via la République tchèque, vers l'Allemagne et la France.

Le plafonnement des prix de l'énergie, une fin à la souveraineté des États sur les ressources naturelles

Au cours de l'opération stratégique des États-Unis visant à préserver leur domination mondiale, nous avons été confrontés à leur refus progressif de toutes ces "règles du jeu" (voir A. Mirtchev [7]) qui ont été constamment développées au cours des étapes précédentes du développement économique international dans le cadre de l'ordre mondial post-Yalta-1945 et de la mondialisation croissante. Cela s'est produit jusqu'à ce que de nouveaux acteurs puissants entrent sur le marché concurrentiel mondial et commencent à réduire l'écart avec les États-Unis ou à créer des difficultés pour la poursuite de leur expansion économique.

L'un des exemples les plus évidents de ce refus, à mon avis, est la proposition initiée par les États-Unis d'introduire un plafond de prix pour les exportations d'énergie en provenance de Russie. À première vue, cette proposition semble très "technique". Mais je vois un sens sous-jacent beaucoup plus profond dans cette proposition. Il ne s'agit pas tant du niveau quantitatif des restrictions proposées - si le plafond sera établi à, disons, 40 ou 60 $/baril pour le pétrole russe et/ou 50 €/MWh pour le gaz russe. Et il ne s'agit pas non plus de revenir au système de tarification "cost-plus" - pour que les restrictions proposées couvrent les coûts de production et de transport des entreprises russes vers leurs marchés d'exportation. Cela leur permettra de rester "dans l'argent", mais ne donnera à l'État russe aucun bénéfice fiscal sur le commerce du pétrole et du gaz.

Les actions des Etats-Unis visant à établir un plafonnement des prix (puisque ce sont les Etats-Unis qui ont lancé cette discussion), visent, selon moi, à saper les principes fondamentaux du droit international (voir A.Mirtchev [7]) et à démolir l'ordre mondial post-Yalta-1945 basé sur ces principes. La proposition d'établir un plafond de prix sur les exportations d'énergie par les États tiers (pour le pétrole, le gaz ou toute autre ressource naturelle) signifie pour moi le rejet proposé de facto de la souveraineté des États sur les ressources naturelles.

L'idéologue clé et l'initiatrice d'une telle proposition semble être l'actuelle (depuis 2021) secrétaire du Trésor américain, Janett Yellen. Il s'agit d'une économiste de renom. Elle a une formation économique et une pratique universitaire réputées, ainsi qu'une expérience professionnelle des activités économiques pratiques au sein du Conseil des conseillers économiques de la Maison Blanche, de la Réserve fédérale et du département du Trésor. C'était donc sa proposition consciente.

Selon le "Washington Post", la proposition d'instaurer un plafonnement des prix de l'énergie a été formulée pour la première fois "dans la nuit du 21 avril, lorsqu'elle a réuni certains des dirigeants financiers/économiques les plus puissants du monde pour un dîner privé à Washington". Elle a certainement bien compris les conséquences économiques de sa proposition. "Si elle réussit... et que vous parvenez à manger les revenus de la Russie - c'est une affaire énorme", a déclaré Daniel Fried [17], l'idéologue clé et coordinateur des sanctions anti-russes sous les administrations Obama et Trump.

La décision instrumentale occidentale entrera en vigueur sur le pétrole le 5 décembre. Elle se traduira par des restrictions d'assurance correspondantes sur le pétrole russe qui sera vendu au-dessus du niveau de prix plafond (qui reste à définir). Bien que la Russie ait déjà déclaré qu'elle ne vendrait pas son pétrole aux États qui appliqueront une telle politique de plafonnement des prix du pétrole. Il n'y a pas d'accord sur un plafonnement du prix du gaz. Mais le fait même d'introduire de telles mesures restrictives est beaucoup plus important.

La décision d'établir des plafonds pour les prix de l'énergie signifie pour moi un rejet conscient d'un principe de droit international aussi fondamental que la souveraineté permanente des États sur les ressources naturelles. Ce principe est fixé dans la résolution n° 1803 de l'Assemblée générale des Nations unies du 16 décembre 1962. Il a ensuite été reproduit dans de nombreux documents juridiques et politiques internationaux.

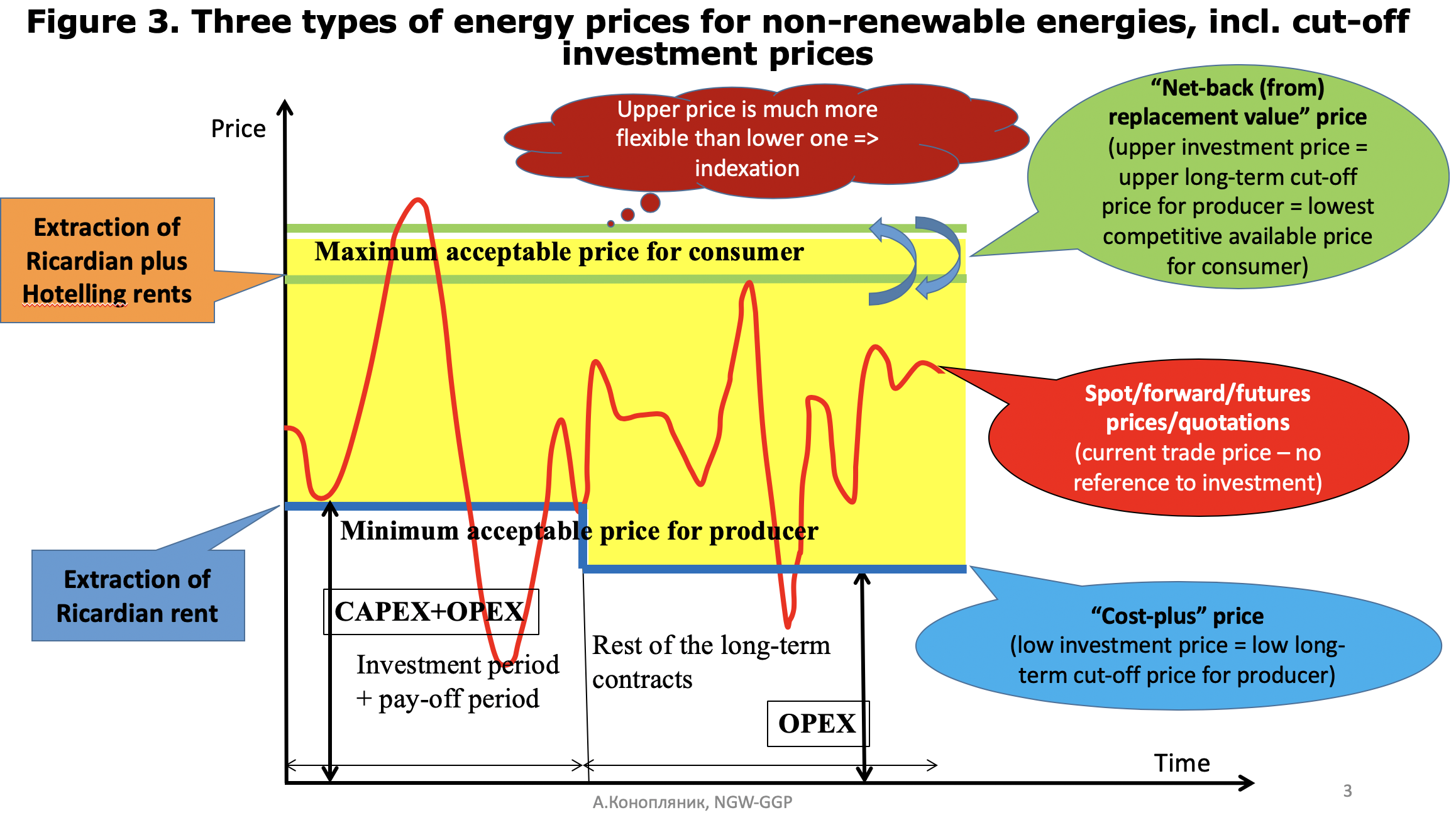

Trois niveaux de prix et mécanismes de tarification

Il existe trois mécanismes de tarification et trois niveaux de prix correspondants pour les ressources naturelles sur les marchés physiques (voir figure 3). Les deux premiers - pour les contrats à terme, ils reflètent les prix d'"investissement" supérieurs et inférieurs.

Le prix d'investissement le plus bas - est le prix de remboursement limite qui couvre tous les coûts de production et de transport de l'énergie jusqu'à l'acheteur (coûts d'investissement et d'exploitation, y compris le coût du financement par emprunt) plus un taux de rendement raisonnable compte tenu de tous les risques appropriés. Il s'agit d'un prix "cost-plus". Il prévoit l'extraction de la rente ricardienne qui est la différence entre les coûts de production et de transport de l'énergie donnée provenant de gisements situés dans des environnements naturels différents et à des distances différentes du marché. C'est le prix minimum acceptable pour le producteur-exportateur.

Le prix d'investissement supérieur est lié à la valeur de remplacement de l'énergie donnée. C'est pourquoi l'indexation dite "pétrolière" dans les contrats à terme consiste à lier le prix de l'énergie donnée au prix de son substitut dans l'utilisation finale (à la pointe du brûleur). Ce principe est basé sur la théorie de Harold Hotelling (1931). Il permet d'extraire à la fois la rente ricardienne (rente différentielle entre les énergies données provenant de différents endroits) et la rente de Hotelling (la rente entre le coût de production et le coût de livraison à l'utilisateur final ou au point de livraison de l'énergie donnée et de son alternative/substitut). En somme, les deux établissent une rente de ressource naturelle.

Cette tarification est appelée "tarification basée sur la valeur de remplacement" si le point de livraison contractuel est situé à l'extrémité du brûleur de l'utilisateur final, ou tarification basée sur la "valeur de remplacement nette" (VNR) si le point de livraison contractuel est situé entre le producteur et l'utilisateur final.

Dans le cas du gaz européen, cette méthode de tarification a été historiquement liée à un panier de produits pétroliers, et en Asie, au pétrole brut. Dans le gaz européen, elle a été introduite pour la première fois en 1962 par les Pays-Bas dans la "formule de tarification de Groningue" du contrat de livraison à long terme. Avant cela, la tarification NBRV a été utilisée pour le pétrole européen dans les années 1950/1960 par le Cartel international du pétrole (CIP) pendant la période de reconstruction de l'Europe après la Seconde Guerre mondiale, sur la base du "plan Marshall" américain. Le CIO a activement encouragé la motorisation de l'Europe grâce au pétrole bon marché provenant de ses concessions au Moyen-Orient. Afin de monétiser le fioul résiduel (RFO) produit à partir de ce pétrole dans ses raffineries européennes, le CIO a lié le prix du RFO avec la remise au prix du combustible de remplacement dans la production d'électricité, qui était alors le charbon de l'Allemagne occidentale. C'est ainsi que le charbon européen a été remplacé dans la production d'électricité européenne par du mazout résiduel produit principalement par des sociétés américaines (cinq des sept sociétés de la CIO étaient américaines) dans le cadre du programme de soutien américain à la reconstruction européenne d'après-guerre.

Le troisième est le prix "commercial", qui fait référence aux transactions au comptant et/ou à terme avec des contrats livrables et non livrables. Il est basé sur les attentes en matière de risque des négociants sur le marché de l'énergie physique et des spéculateurs sur le marché de l'énergie papier. Ces acteurs du marché ne sont pas confrontés aux risques d'investissement liés à la production et à la livraison.

Bien que fondés sur des attentes/perceptions, ces prix peuvent fluctuer dans une large fourchette. Ils peuvent dépasser le prix d'investissement supérieur et fournir ainsi aux négociants/spéculateurs une rente de "prix" supplémentaire, supérieure à la somme des rentes de Ricardo et de Hotelling. Mais ils peuvent aussi tomber en dessous du prix d'investissement inférieur, voire en dessous du niveau zéro. Si le "prix commercial" domine sur un marché donné (par exemple, si une méthode de fixation des prix dominante est établie sur les places de marché - centres d'échanges) et qu'il est intégré dans les contrats à terme, il fournira des rentes de prix positives ou négatives supplémentaires (en fonction de l'état du marché à un moment donné) à la fois pour les négociants qui ne sont pas confrontés à des risques d'investissement et pour les producteurs qui sont confrontés à de tels risques.

Qui est propriétaire du loyer de Hotelling ?

La résolution n° 1803 de l'Assemblée générale des Nations unies a été adoptée en 1962, alors que le marché pétrolier ne connaissait que deux méthodes et deux types de prix d'investissement. Le marché spot n'a commencé à se développer qu'une décennie plus tard. Et le marché à terme - deux décennies plus tard.

Sur la base des dispositions de la souveraineté permanente de l'État sur les ressources naturelles, la rente de Hotelling appartient à l'État hôte - le propriétaire des ressources naturelles en place dans le cadre de sa souveraineté (à l'exception des États-Unis), et non aux États tiers. Cela signifie que la proposition de l'UE et/ou du G7, initiée par les États-Unis, d'établir un plafond de prix au niveau du prix "cost-plus" signifie l'intention consciente de retirer la rente d'hôte des États hôtes pour la mettre à la disposition de tiers auxquels les ressources naturelles qui sont à l'origine de cette rente d'hôte n'appartiennent pas.

Aujourd'hui, les États-Unis proposent de retirer le principe de la souveraineté des États sur les ressources naturelles en ce qui concerne les ressources énergétiques de la Russie (ce pays en possède une quantité énorme), qui constituent l'épine dorsale du développement économique russe et font partie intégrante du développement actuel - aujourd'hui et demain - de l'économie énergétique mondiale. Demain, cet objectif pourrait devenir celui de la Chine, car elle possède ou contrôle d'énormes quantités de "métaux verts" et/ou de terres rares, qui pourraient devenir un élément important de l'énergie mondiale après-demain.

C'est ainsi que cet auteur voit la stratégie à long terme des États-Unis pour préserver leur niche concurrentielle de plus en plus réduite dans l'économie mondiale, aux dépens de la Russie, de l'Europe et de la Chine.

Les déclarations, opinions et données contenues dans le contenu publié dans Global Gas Perspectives sont uniquement celles des auteurs et contributeurs individuels et non celles de l'éditeur et du ou des rédacteurs de Natural Gas World.

Andrey A.Konoplyanik, Dr. of Sc. (énergie internationale), Professeur

Conseiller du directeur général, Gazprom export LLC,

Professeur (à la chaire d'économie mondiale) de l'Académie diplomatique, ministère russe des affaires étrangères,

Membre du Conseil scientifique sur la recherche systémique en énergie, Académie des sciences de Russie